中央公益性地質(zhì)工作事業(yè)單位內(nèi)部審計應(yīng)對風(fēng)險挑戰(zhàn)的方法探索

◎? 蘇? 瓊

摘要:內(nèi)部審計是我國審計監(jiān)督體系的三大組成之一,,是審計事業(yè)的重要組成部分,,是國家審計的有益補充和延伸,具有誠信,、謹慎、專業(yè),、前瞻性等優(yōu)勢,,起到國家審計和社會審計不可替代的作用。地質(zhì)工作是用地質(zhì)科學(xué)的理論及相關(guān)技術(shù)方法調(diào)查,、研究和認識地球,,找到人類生存與發(fā)展所需的能源、固體礦產(chǎn),、地下水等各類資源,,改善人類居住環(huán)境,為經(jīng)濟建設(shè)和社會發(fā)展提供能源資源保障,。中央公益性地質(zhì)工作屬于政府職責(zé)范圍,,由政府投入、中國地質(zhì)調(diào)查局系統(tǒng)負責(zé)部署和實施,。新時代地質(zhì)工作正面臨著由傳統(tǒng)的礦產(chǎn)資源勘查工作向綜合功能強,、服務(wù)能力全面的現(xiàn)代地質(zhì)工作服務(wù)轉(zhuǎn)型升級,其過程中必將面臨諸多風(fēng)險和挑戰(zhàn),,本文從內(nèi)部審計視角,,以問題為導(dǎo)向分析系統(tǒng)內(nèi)部審計工作現(xiàn)狀,探索內(nèi)部審計如何幫助組織應(yīng)對風(fēng)險挑戰(zhàn)并實現(xiàn)組織增量目標,。

一,、中央公益性地質(zhì)工作事業(yè)單位內(nèi)部審計工作機制

中國地質(zhì)調(diào)查局系統(tǒng)包括局機關(guān)、六大區(qū)地質(zhì)調(diào)查中心(地質(zhì)科技創(chuàng)新中心),、專業(yè)地質(zhì)調(diào)查中心,、科技創(chuàng)新單位、轉(zhuǎn)企單位,、公共服務(wù)單位及自然資源綜合調(diào)查指揮中心(原武警黃金部隊)等,。

中國地質(zhì)調(diào)查局監(jiān)察審計室下設(shè)內(nèi)部審計職能機構(gòu),領(lǐng)導(dǎo)和監(jiān)督局系統(tǒng)各單位監(jiān)察審計處開展系統(tǒng)內(nèi)部審計工作,,主要評價單位的財務(wù)收支和經(jīng)濟活動的真實,、合法性和經(jīng)濟效益情況,,督促單位加強經(jīng)濟管理,,實現(xiàn)經(jīng)濟發(fā)展目標,推動局黨組重大決策部署的貫徹落實,。

二,、中央公益性地質(zhì)工作事業(yè)單位內(nèi)部審計工作現(xiàn)狀

內(nèi)部審計是對財務(wù)管理工作的監(jiān)督,是監(jiān)督的再監(jiān)督,。除了對財務(wù)信息的審計,,也包含對業(yè)務(wù)活動的審計,、對內(nèi)控制度的審計,還包含風(fēng)險管理,、為戰(zhàn)略決策服務(wù)等內(nèi)容,。

內(nèi)部審計應(yīng)獨立于管理層和組織治理機構(gòu),IIA(國際內(nèi)部審計協(xié)會)三線模型直觀地闡明了內(nèi)部審計的獨立性和客觀性,。

現(xiàn)代內(nèi)部審計已進入“全面風(fēng)險管理”審計模式,,我國內(nèi)部審計模式尚處在風(fēng)險導(dǎo)向和全面風(fēng)險管理模式之間。局系統(tǒng)內(nèi)部審計工作主要是通過賬表審計發(fā)現(xiàn)問題,、做出評價,。

IIA(國際內(nèi)部審計協(xié)會)確定的審計范圍包含內(nèi)部控制審計、績效管理審計,、經(jīng)營業(yè)績審計,、財務(wù)收支審計和財務(wù)報表審計或某一業(yè)務(wù)的專項審計等。局系統(tǒng)內(nèi)部審計主要針對單位財務(wù)收支等8個方面的審計,,涉及的領(lǐng)域相對較少,,審計效能難以實現(xiàn)。

隨著大數(shù)據(jù),、數(shù)字化,、AI時代的到來,局系統(tǒng)內(nèi)部審計工作手段長期在人工審計階段,,信息化數(shù)據(jù)處理分析處理平臺,、信息安全問題依然是內(nèi)部審計信息化進程面臨的最大阻礙。

內(nèi)部審計結(jié)果的認同度取決于內(nèi)部審計的質(zhì)量,,受制于各項制約因素,,現(xiàn)階段內(nèi)部審計質(zhì)量普遍不高。此外,,內(nèi)審人員的構(gòu)成多以財務(wù)專業(yè)為主,,審計專業(yè)少且存在勝任能力不足的問題,還有組織文化,、個人誠信等因素的影響,。

中國地質(zhì)調(diào)查局系統(tǒng)內(nèi)部審計機構(gòu)管理機制運行示意圖

三、中央公益性地質(zhì)工作事業(yè)單位內(nèi)部審計應(yīng)對風(fēng)險挑戰(zhàn)的方法探索

?。ㄒ唬┙討B(tài)風(fēng)險識別與評估機制

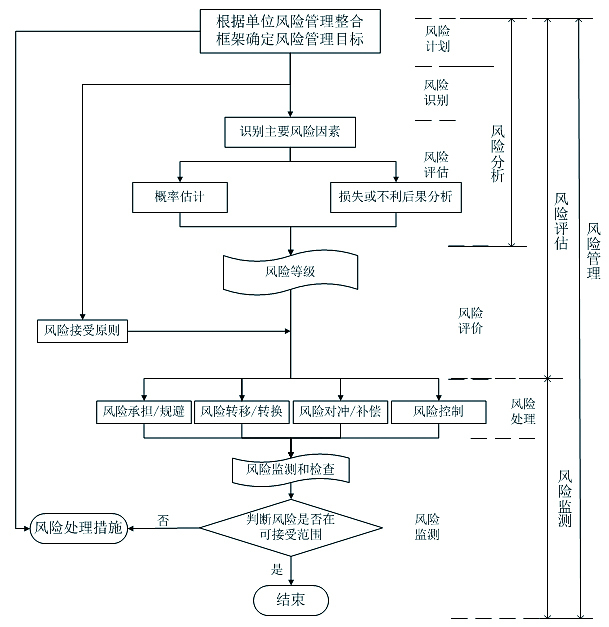

現(xiàn)代內(nèi)部審計以“風(fēng)險”為切入點,,通過審視組織經(jīng)營管理的風(fēng)險點,運用風(fēng)險評估方法厘清重大風(fēng)險和關(guān)鍵環(huán)節(jié),,確認風(fēng)險等級,,評估風(fēng)險管理、流程的有效性,,提供及時且富有前瞻性的風(fēng)險預(yù)警信息,,為單位增值和提高管理效率作出貢獻,。實務(wù)中可根據(jù)工作性質(zhì)和已識別的風(fēng)險點,參考《中央企業(yè)全面風(fēng)險管理指引》,,嘗試基于COSO ERM風(fēng)險管理框架,,建立以風(fēng)險為導(dǎo)向的內(nèi)部審計風(fēng)險識別與評估機制。

?。ǘ┲贫L(fēng)險導(dǎo)向的內(nèi)部審計計劃

風(fēng)險導(dǎo)向分為狹義的風(fēng)險導(dǎo)向和全面風(fēng)險管理導(dǎo)向,,實務(wù)中內(nèi)審人員不必拘泥于必須一次性達到全面風(fēng)險管理的目的,可根據(jù)實際情況選擇狹義的風(fēng)險導(dǎo)向,,對風(fēng)險影響進行排序,,集中在重大風(fēng)險領(lǐng)域,確保內(nèi)部審計的高效能,。

?。ㄈ┮罁?jù)審計計劃確定審計業(yè)務(wù)目標、范圍和評估標準

根據(jù)內(nèi)部審計計劃,,內(nèi)審人員在與領(lǐng)導(dǎo)層充分溝通了解其需求后,,確定具體的審計業(yè)務(wù)目標、范圍和評估標準,。為了提高審計效率,,可采用抽樣的方法進行測試,以樣本審查結(jié)果推斷總體特征并作出相應(yīng)結(jié)論,。采取適當(dāng)?shù)某闃臃椒?,依靠?jīng)驗來確定審計業(yè)務(wù)和范圍是審計工作的關(guān)鍵環(huán)節(jié)。實施過程中,,內(nèi)審人員也要實時檢查和調(diào)整審計計劃,,以適應(yīng)業(yè)務(wù)、風(fēng)險,、運營,、程序、系統(tǒng)和控制的變化,。

?。ㄋ模├矛F(xiàn)代IT技術(shù)提升內(nèi)部審計質(zhì)量

內(nèi)部審計信息管理系統(tǒng)應(yīng)從組織的各個領(lǐng)域獲取數(shù)據(jù),如從財務(wù)系統(tǒng)獲取會計信息,、從人事系統(tǒng)獲取人事數(shù)據(jù),、從OA系統(tǒng)獲取重要公文等,并應(yīng)用“大數(shù)據(jù)”分析提取有價值的信息,。在實現(xiàn)信息化的同時,,內(nèi)審人員要直接參與內(nèi)部審計信息管理系統(tǒng)的開發(fā),、測試,,并提出要求和改進建議,。

(五)重視內(nèi)部審計結(jié)果的應(yīng)用

內(nèi)部審計結(jié)果的應(yīng)用包括風(fēng)險管理和審計整改,。風(fēng)險管理是內(nèi)部審計結(jié)果應(yīng)用的新領(lǐng)域,,也是現(xiàn)代應(yīng)用的主流方向,用于幫助管理層識別和評估重大風(fēng)險領(lǐng)域,、開展全面風(fēng)險評估,、評價風(fēng)險管理有效性和改善風(fēng)險管理過程等,與風(fēng)險識別與評估機制形成閉環(huán),。

審計整改首先要從問題源頭出發(fā),,不能只停留在寫整改報告;其次,,審計問責(zé),、追責(zé)要提高信息透明度,強化警示作用,;第三,,內(nèi)審人員要直接參與到單位的內(nèi)部控制制度、風(fēng)險管理工作中,,真正為單位建立長效內(nèi)控機制服務(wù),。

(六)提升內(nèi)部審計的廣泛認可度

從組織角度講,,要從根本上為內(nèi)審工作提供“獨立”“客觀”的基本保障,,為內(nèi)部審計部門提供經(jīng)費、人事,、業(yè)務(wù)開展等方面的獨立環(huán)境,,領(lǐng)導(dǎo)層、管理層要帶頭支持審計人員獨立開展工作,,以保障內(nèi)部審計工作質(zhì)量,。

從審計人員自身角度講,“打鐵還需自身硬”,,內(nèi)審人員要打破思想桎梏清楚自己工作的重要性,,在支撐局內(nèi)審工作的同時,加強對單位內(nèi)部審計工作的思考,,不斷彌補專業(yè)方面的不足,,以確保獨立自主地開展工作。

?。ㄆ撸┘訌妰?nèi)部審計與體系內(nèi)外領(lǐng)域的協(xié)同發(fā)展

1.內(nèi)部審計與國家審計,、社會審計的協(xié)同發(fā)展

內(nèi)部審計要學(xué)習(xí)和借鑒國家審計的做法,樹立內(nèi)部審計在單位的權(quán)威性,,借助國家審計的行政強制性,,促進內(nèi)部整改的持續(xù)有效,,讓社會審計成為內(nèi)部審計的有效補充。在滿足條件的情況下,,可以向社會購買審計服務(wù),,如基建專項審計、國際工程項目審計等,。

2.內(nèi)部審計與其他學(xué)科的協(xié)同發(fā)展

現(xiàn)代科技創(chuàng)新離不開多學(xué)科的交叉滲透,,這種融合可以有效解決新問題,成為取得原創(chuàng)性重大成果的重要途徑,。內(nèi)部審計工作更需要其他學(xué)科的支撐,,如內(nèi)部審計信息化管理離不開IT技術(shù)、數(shù)據(jù)分析離不開數(shù)理統(tǒng)計知識,,審計溝通需要交流技巧等,。

3.擴大內(nèi)部審計信息的共享范圍

“共享”理念已經(jīng)滲透到社會各個領(lǐng)域,內(nèi)部審計除了要汲取其他成果,,怎么將自己“共享出去”也是內(nèi)部審計工作者要思考的問題,,讓別的領(lǐng)域、學(xué)科對內(nèi)部審計形成強大粘性,,獲取審計工作的增量價值,,如內(nèi)部審計成果可以應(yīng)用在完善國家財稅制度、科研項目管理辦法,、誠信監(jiān)督體系等方面,。

(八)加強內(nèi)部審計教育培訓(xùn),、重視內(nèi)部審計人才培養(yǎng)

加強內(nèi)部審計干部隊伍教育培訓(xùn),,把講政治貫穿于內(nèi)部審計工作始終,不斷提高在審計中發(fā)現(xiàn)傾向性,、苗頭性問題端倪的能力,;同時整合內(nèi)部審計力量,培養(yǎng)打造一支研究型,、政策型,、創(chuàng)新型的內(nèi)部審計人才隊伍,推動內(nèi)部審計事業(yè)高質(zhì)量發(fā)展,;此外,,綜合考慮內(nèi)部審計人員的相對流動,“角色互換”在很大程度上也能提高人員之間的團結(jié)協(xié)作能力,。

地質(zhì)科學(xué)的創(chuàng)新發(fā)展過程具有基礎(chǔ)性,、先導(dǎo)性、探索性,要在激勵科研人員大膽創(chuàng)新的同時為其減負,,如何落實“放管服”政策,,與之配套的是強有力的“誠信”和“監(jiān)督”體系,內(nèi)部審計如何在應(yīng)對這一新的挑戰(zhàn)的同時,,也將成為內(nèi)部審計工作者持續(xù)探索的重要課題。

(作者單位:中國地質(zhì)調(diào)查局西安地質(zhì)調(diào)查中心)

評論

已有條評論